Altersvorsorge - die gesetzliche Rentenversicherung

Die gesetzliche Rente hat u.a. die finanzielle Absicherung im Alter des Versicherten zur Aufgabe. Je höher und länger die Beitragszahlungen und je höher das Einkommen, desto mehr Rente kann jeder beanspruchen. Allerdings spart der Einzelne nicht seine eigene Rente an. Es gilt der - ungeschriebene - Generationenvertrag. Wer heute also im Arbeitsleben steht sorgt mit seinen Beiträgen für die heutige Rentnergeneration. Dafür wird ihm zugesagt, dass die folgende Generation mit ihren Beiträgen die dann fälligen Renten finanziert - nur nicht, in welcher Höhe.

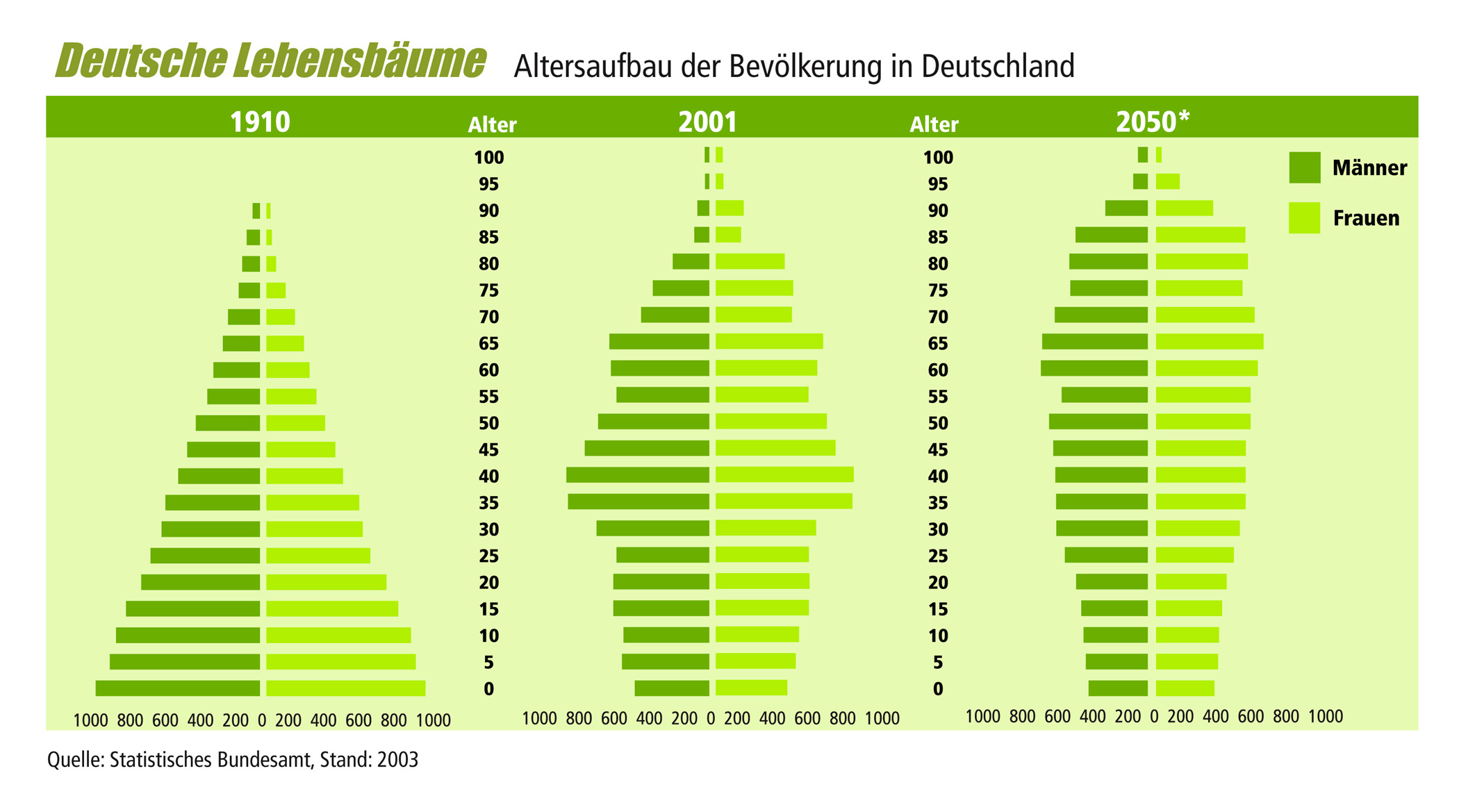

Das Fundament der staatlichen Rentenversicherung wird immer weniger tragfähig. Zu wenige Erwerbstätige müssen für zu viele Rentner arbeiten. Geburtenrückgang, steigende Lebenserwartung, hohe Arbeitslosigkeit und vorzeitiger Ruhestand haben die Finanzgrundlage der gesetzlichen Rentenversicherung erschüttert. Selbst eine massive Einwanderungswelle oder die Rente mit 70 würde das Problem nicht mehr lösen können. Die Rentenversicherung lebt von der Hand in den Mund - der Deckungsstock reicht nur noch für wenige Tage. Alles, was heute zusätzlich ausgezahlt wird, muss der heutige Arbeitnehmer postwendend über höhere Beiträge finanzieren. In den nächsten 30 Jahren wird es unter Berücksichtigung der Inflation, also Real, keine Rentenerhöhungen mehr geben, eher ist mit Wertverlust zu rechnen. Diese Aussage wird von führenden Wirtschaftswissenschaftlern bestätigt. Seit 1995 lagen die Rentenerhöhungen nur zwei Mal über der Inflationsrate. Zusätzlich zum Wertverlust durch die Inflation werden die Rentner durch höhere Abgaben, wie z.B. die Besteuerung der Renten, zusätzlich belastet. "Die Bürger werden also nicht umhinkommen, kräftig privat vorzusorgen. Und zwar so früh wie möglich", rät Michael Hauer vom Institut für Vorsorge und Finanzplanung. Der Grund hierfür ist einfach: Bis zum Jahr 2030 müssen 30-40 Prozent der Rente durch betriebliche- und private Vorsorge gedeckt sein (heute: 15 Prozent), da der "durchschnittliche Rentner "(45 Jahre Beschäftigung!) nur noch 43 Prozent des durchschnittlichen Nettolohns aller Beschäftigten als Rente erhält. Abgezogen werden hier noch die Sozialabgaben (Quelle: Deutsches Institut für Altersvorsorge).

unsere Aufgabe

Die Altersvorsorge ist mittlerweile so komplex, wie das deutsche Steuersystem. Wenn man sich nicht wie ein Spezialist tagtäglich damit beschäftigt übersieht man vielleicht die ein oder andere Optimierungsmöglichkeit. Die gesetzliche Rente ist für sehr viele Berufstätige Pflicht. Die zusätzliche Absicherung ist wiederum individuell gestaltbar. Ob das nun die Riesterrente, ein Rürupvertrag, oder die private Rentenversicherung ist, hängt von vielen Faktoren ab. Wir erarbeiten individuell mit Ihnen eine Strategie, die sich sich an Ihren Wünschen und Lebenssituationen orientiert. Eine jeweilige Ausarbeitung, die alle 2 Jahre aktualisiert werden sollte fasst für Sie die Ergebnisse der letzten Gespräche zusammen.

Dokumente im PDF-Format zum Download:

Wir bieten Ihnen hier die Möglichkeit, sich Berichte oder Dokumente (pdf-Format) zu unseren Produkten und Dienstleistungen anzusehen oder herunter zu laden.

Quelle:

Teile des Textes stammen mit freundlicher Genehmigung vom Gesamtverband der Deutschen Versicherungswirtschaft e.V.